| Правильная ссылка на эту статью: |

Алгоритм действий при отказе банка в исполнении распоряжений клиента

Алгоритм действий при отказе банка в обслуживании, при возникновении подозрения, что операции клиента совершаются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

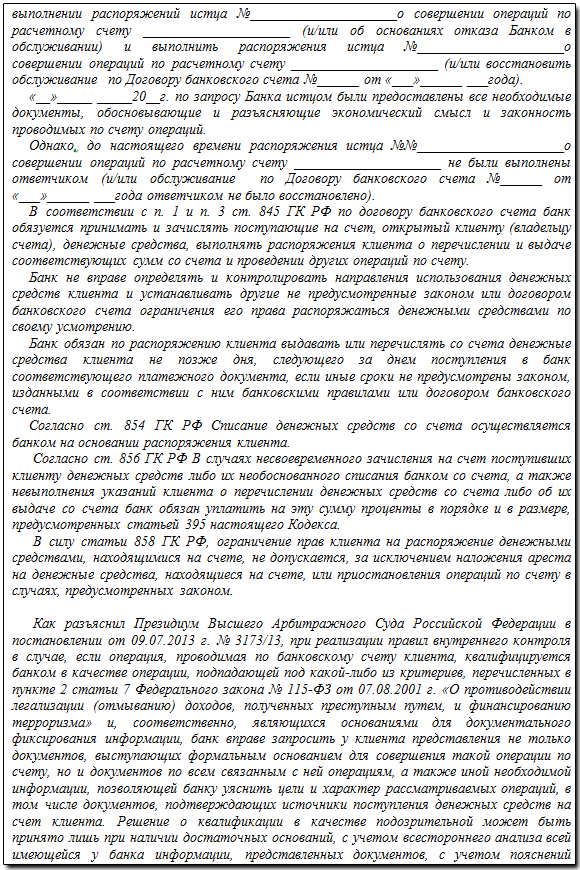

По договору банковского счета банк обязуется принимать и зачислять поступившие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п. 1 ст. 845 ГК РФ).

Однако, в случаях установленных законодательством, у банков и иных кредитных организаций существует право отказать в выполнении распоряжения клиента о совершении операции по счету, а также расторгнуть договор банковского счета. Такое право банков предусмотрено, в частности, в п. 5.2., п. 10, п. 11 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – "Закон") и п. 1.2. ст. 859 ГК РФ.

При отказе банком в осуществлении банковских операций и обслуживании на основании п. 5.2., п. 10, п. 11 ст. 7 Закона для восстановления своего нарушенного права необходимо совершить ряд указанных ниже действий.

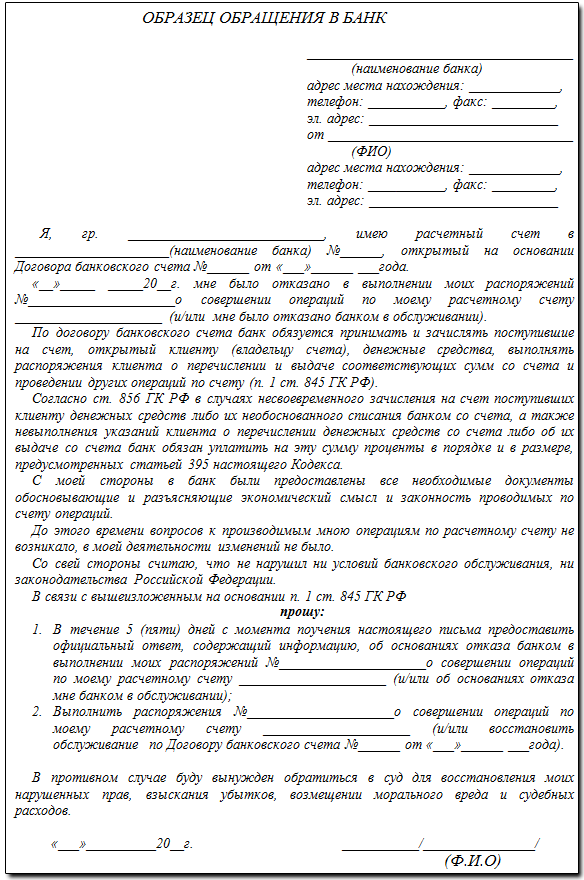

ДЕЙСТВИЕ №1: Необходимо обратиться в банк в письменном виде и получить официальный ответ.

Скачать образец данного обращения Вы можете здесь

ДЕЙСТВИЕ №2: В случае получения от банка требования предоставить документы, обосновывающие проведение операции по счету, необходимо в срок, указанный в запросе банка, предоставить банку указанные документы.

Как правило, в течение нескольких дней банк может потребовать от клиента предоставить документы, обосновывающие проведение операции по счету. Например, если операции по счету связаны с куплей-продажей и/или обменом титульных знаков WM, то такими документами могут являться: договора-оферты по купли-продажи WM, документы, подтверждающие хозяйственную деятельность, а также платежные поручения из других банков по оплате налоговых и других обязательных платежей, либо справки о наличии/отсутствии задолженности от налоговых органов; платежные документы по оплате арендных платежей, земельного налога, налога на недвижимость; информацию об открытых счетах в других банках; информацию о численности персонала; актуальное штатное расписание; информацию о фонде оплаты труда и т.п.

ДЕЙСТВИЕ №3: Если банком не будут выполнены требования, указанные в письме клиента, несмотря на предоставленные банку документы, то за защитой и восстановлением нарушенных прав целесообразно обратиться в суд.

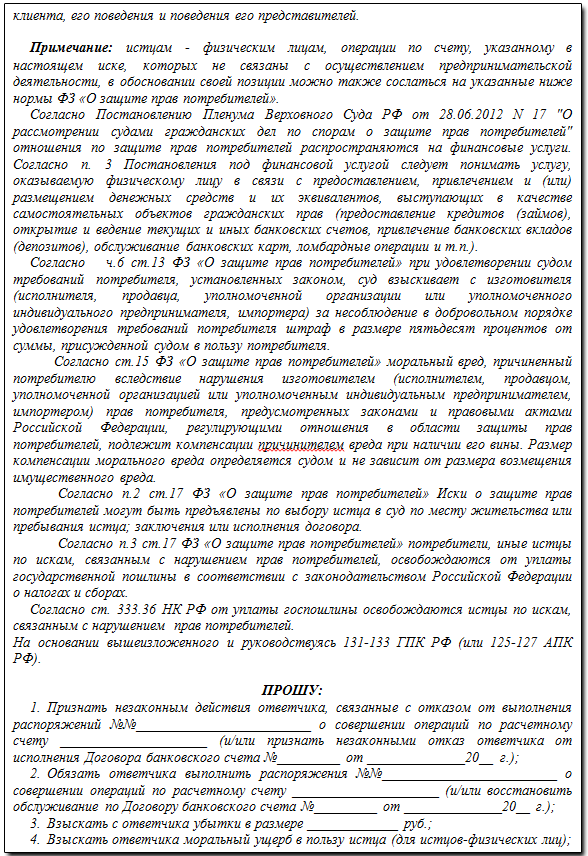

Согласно ст. 12 ГК РФ одним из способов защиты гражданских прав является восстановление положения, существовавшего до нарушения права, и пресечения действий, нарушающих право или создающих угрозу его нарушения.

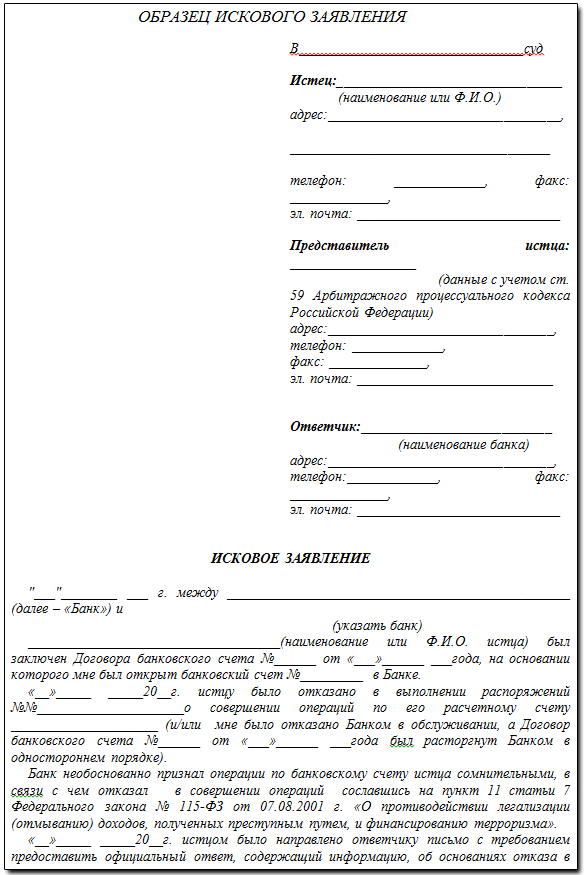

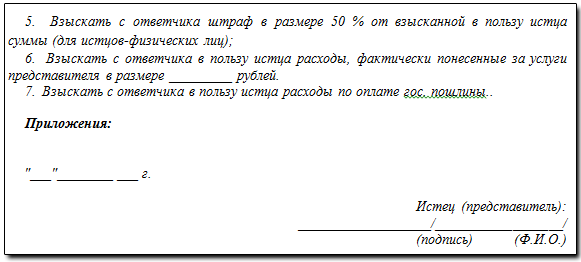

Образец искового заявления Вы можете скачать здесь

К исковому заявлению необходимо приложить: письмо банка об отказе от обслуживания и расторжении договора банковского счета, договор банковского счета, документы, о которых было написано выше, подтверждающие правомерность проведения операций по счету, и законность деятельности истца, правоустанавливающие документы истца, налоговые декларации, а также всю переписку с банком и распечатки операций по счету и материалы судебной практики.

Судебная практика.

Согласно следующим материалам судебной практики, которыми можно воспользоваться, суд встал на сторону бывших клиентов банков и удовлетворил их требования ввиду недоказанности банками фактов, подтверждающих отнесение операций по счетам клиентов к операциям, совершаемым в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (п. 11 ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ): Решение Арбитражного суда Республики Татарстан от 12 мая 2016 года по делу № № А65-1868/2016; Постановление Арбитражного суда Поволжского округа от 6 декабря 2016 года по делу № А65-1868/2016; Апелляционное определение Саратовского областного суда от 05.09.2012 по делу N 33-5031; Решение Ново – Савиновского районного суда г. Казани РТ от 9 июня 2013 года по делу № 2-2958/2014.

В частности, Решением Арбитражного суда Республики Татарстан от 12 мая 2016 года по делу № № А65-1868/2016 и Постановлением Арбитражного суда Поволжского округа от 6 декабря 2016 года по делу № А65-1868/2016 было восстановлено обслуживание бывшего клиента банка, который является участником системы WebMoney Transfer и совершал легальные операции, связанные с куплей-продажей и обменом WMZ, которые были признаны банком сомнительными, в связи с чем клиенту было отказано в обслуживании. Суд указал, что в нарушение статьи 65 Арбитражного процессуального кодекса Российской Федерации банк не обосновал наличие достаточных оснований для квалификации спорных операций истца в качестве подозрительных сделок и не привел никаких конкретных обстоятельств, как известных ему ранее, так и не известных ему до этого, позволяющих усомниться в правомерности деятельности истца и, как следствие, квалифицировать спорные операции в качестве подозрительных.